節約できるクレジットカードって?

ポイントを沢山貯まるカードの選び方が知りたいな。

月々の支払いを還元率の高いクレジットカードにすれば、ポイントを利用して節約をすることができます。

日々支払うクレジットカードを変えるだけでお得にポイントを貯められれば、その分節約になります。

ここでは「ポイントを利用して節約したい人」のためにクレジットカードの選び方を解説します。

ポイントが何%かってだけじゃだめなの~?

他にも確認する所がいくつもあるニャ。しっかり確認するニャ!

節約できるクレジットカードの選び方

節約できるクレジットカードは、以下の点を見比べて選びましょう。

- 年会費が無料

- 基本還元率が高い

- ボーナスポイントが付く

- 特定のお店で還元率アップ

- 使いやすいポイントが貯まる

- 付帯サービスはバランスを考える

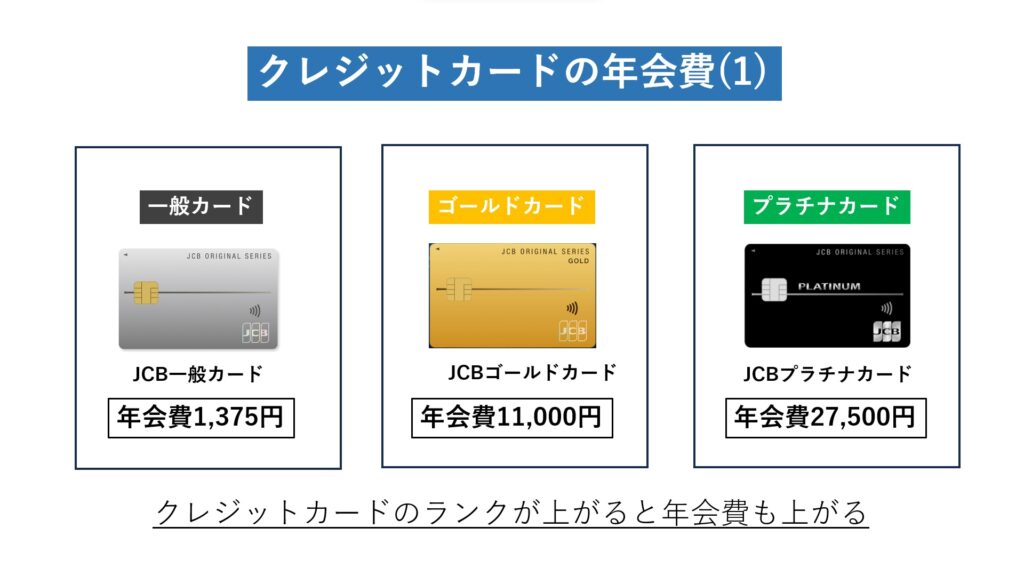

(節約できるクレジットカード1)年会費が無料

節約できるクレジットカードを選びなら、なるべく年会費のかからないカードを選びましょう。

条件無しで年会費が無料のカードを選ぼう

クレジットカードには年会費が無料のものと、年会費がかかるものもあります。

クレジットカードのランクによっても年会費は変わってきます。

年会費ってどれくらいかかるの?

年間1,000円くらいのものから、ゴールドカードやプラチナカードになると年間1万円から数万円もかかるものがあるニャ!

条件付きで年会費無料のカードもある

中には利用回数や利用年数によって年会費が変わるものもあります。1年に1回利用すれば翌年は無料、というものもありますね。

節約できるクレジットカードは、条件無しで年会費無料のカードだニャ!

「1回でも利用すれば翌年は無料」というカードの場合、使わなくなり「知らないうちに年会費を支払っていた」、ということがあるので注意が必要です。

使わないカードは解約しておくようにしましょう。

条件付き無料のカードは、使わないと年会費がかかるので注意しましょう!

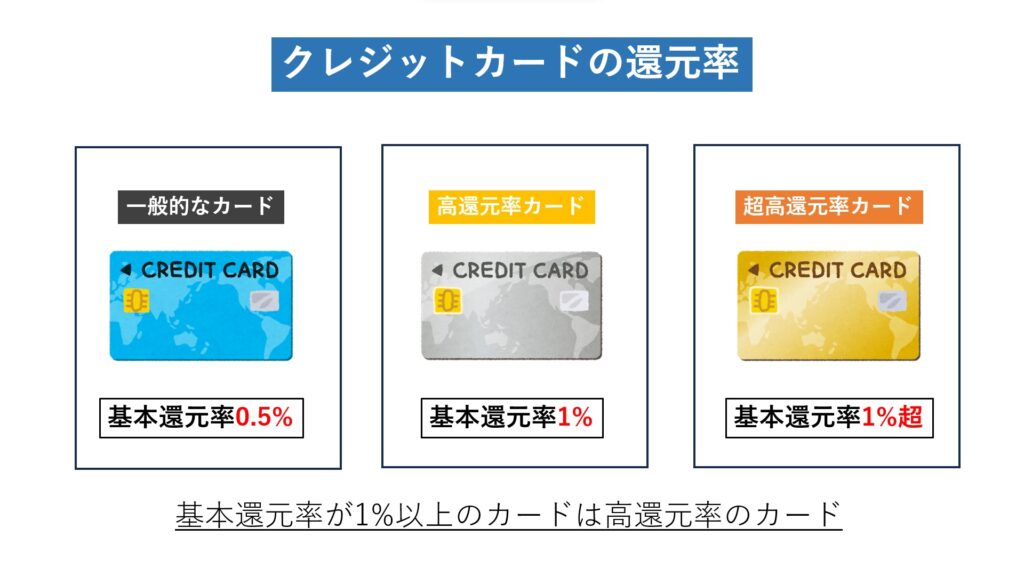

(節約できるクレジットカード2)基本還元率が高い

節約できるクレジットカードは、基本還元率が高いカードです。

何%からが還元率の高いカードなの?

クレジットカードのポイント還元では、基本還元率は「0.5%」というものが主流です。

中には基本還元率が「1%」もあるクレジットカードもあります。

高還元のクレジットカードは還元率1%を目安にしましょう。

中には還元率1.2%というカードもあります。

節約できるクレジットカードは、基本還元率1%以上のカードだニャ!

ポイント付与条件にも気を付けよう

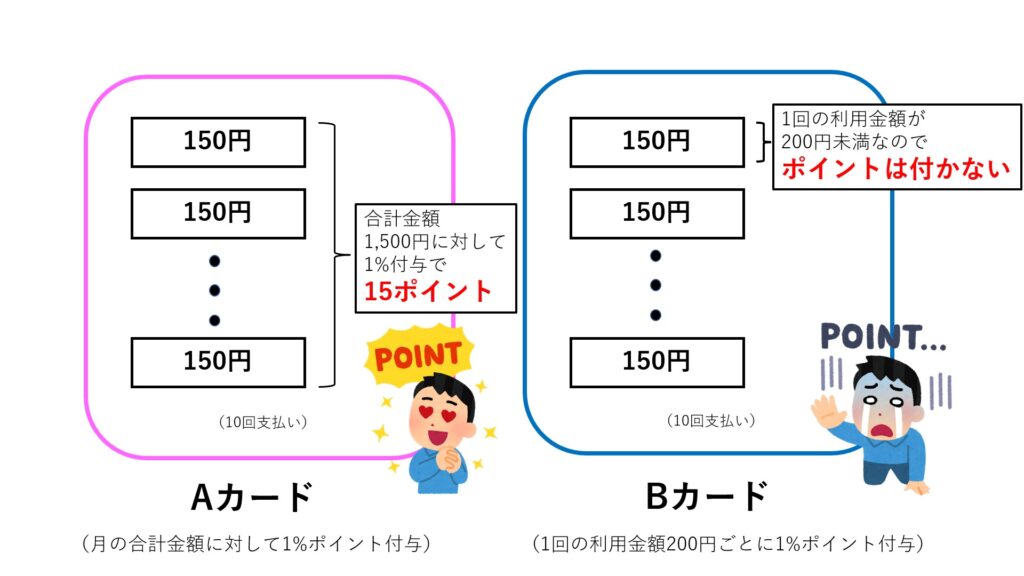

また、クレジットカードのポイント付与条件にも注意しましょう。

例えば以下の2種類のカードがあるとします。

- Aカード・・・1カ月の利用額の合計に1%ポイントが付く

- Bカード・・・利用の度に200円ごとに1%ポイントが付く

1カ月で150円の買い物を10回したとき(1,500円の支払い)、

- Aカードでは1,500円に対して1%なので、15ポイント付与

- Bカードでは150円の買い物では1ポイントもつかないので、1カ月で0ポイント付与

という結果となってしまいます。

節約できるクレジットカードは、お買い物の都度ポイント計算するカードではなく、月の合計金額に対してポイント計算するカードです。

少しの違いが1年にすると大きな差になります。

(節約できるクレジットカード3)ボーナスポイントがつく

節約できるクレジットカードは、お買い物金額によってボーナスポイントが付くカードです。

1年間のクレジットカード利用金額に対してポイント還元率が上がったり、ボーナスポイントが付与されるクレジットカードがあります。

ポイント還元率の上がるカード

節約できるクレジットカードの一つは、利用金額に応じてポイント還元率が変わるカードです。

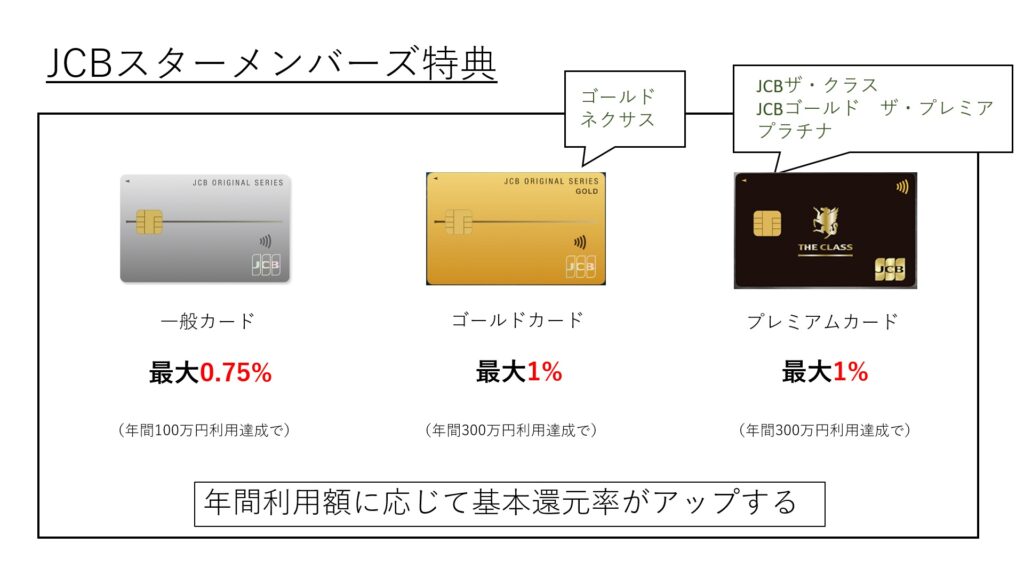

JCBカードにはSTAR MEMBERSという特典があります。

これは、年間の利用金額に応じて基本還元率がアップするサービスです。

JCBゴールドカードは、基本還元率が0.5%ですが、年間100万円利用すると翌年度に還元率が0.75%になります。

また、年間300万円の利用があると翌年度に還元率が1%になります。

このように年間の利用金額に応じて翌年のポイント付与率が変化するカードもあります。

還元率アップをうまく利用すれば、節約できるクレジットカードになります。

↓ポイント還元率の変わる「JCB一般カード」のさらにお得な使い方が分かります。

ボーナスポイントが付与されるカード

節約できるクレジットカードの一つは、支払い金額に対してボーナスポイントが付与されるカードです。

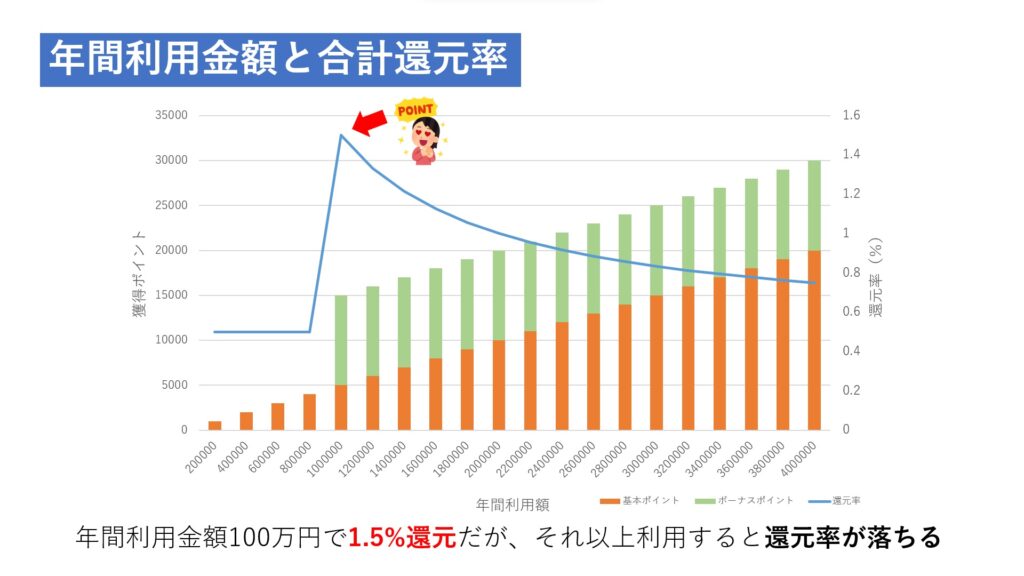

例えば三井住友カード ゴールド(NL)は、

「基本還元率は0.5%だけど年間100万円利用すれば10,000ポイントのボーナスポイントを付与」という特典があります。

<年間ちょうど100万円利用したとき>

- 基本還元率の0.5%で100万円×0.5%=5,000ポイント

- 100万円達成のボーナスポイントで10,000ポイント

合計で15,000ポイントが付与されます。

100万円に対して15,000ポイント⇒1.5%

この場合の還元率は1.5%になるのでかなり高還元率といえるでしょう。

使いすぎるとポイント還元率が下がることもある?

しかしボーナスポイントをもらった後も使い続けると、ポイント還元率が下がることがあります。

三井住友カード ゴールド(NL)の場合、年間利用額が100万円を超えて、利用額が増えていくとトータル還元率が下がっていきます。

例えば

<年間200万円利用した場合>

- 基本還元率の0.5%200万円×0.5%=10,000ポイント

- 100万円達成のボーナスポイントが10,000ポイントで

合計20,000ポイント。

200万円に対して20,000ポイント⇒1%

この場合トータル還元率は1%に下がってしまうのです。

このように、ボーナスポイントを含めた還元率を考えると、節約できるクレジットカードが分かります。

↓「三井住友ゴールド(NL)」のもっとお得な使い方が分かります!

三井住友カード ゴールド(NL)を使う時は年間100万円の利用を達成したら、それ以降は別の高還元率のカードを使用すると効率が良いといえます。

(節約できるクレジットカード4)特定のお店で還元率アップ

特定のお店で還元率がアップするカードも、節約できるクレジットカードの一つです。

特定のお店でお得なカードとは?

例えば

- 基本還元率は0.5%

- 特定のお店で利用すると還元率が2%になる

というカードがあるとします。

この場合還元率の上がるお店で使い続ければ、実質2%還元で使い続けられます。

自分が良く利用するお店でお得になるカードを探しましょう。

特定のお店でお得なカードの例

特定のお店でお得になるカードの例を紹介します。

楽天カード

楽天カードは楽天市場でのお買い物でポイントを貯めやすいカードです。

SPU(スーパーポイントアッププログラム)、お買い物マラソンなどを活用すれば、ポイント16倍、44倍などが可能となります。

↓楽天カードのお得な使い方が分かります。

マジカドンペンカード

マジカドンペンカードは、ドン・キホーテやアピタ・ピアゴといったmajica加盟店でお得になるカードです。

マジカドンペンカードは、ドン・キホーテやアピタ・ピアゴといったmajica加盟店でお得になるカードです。

条件次第で1.5%~5.5%還元が可能となります。

↓マジカドンペンカードをお得に使う方法が分かります。

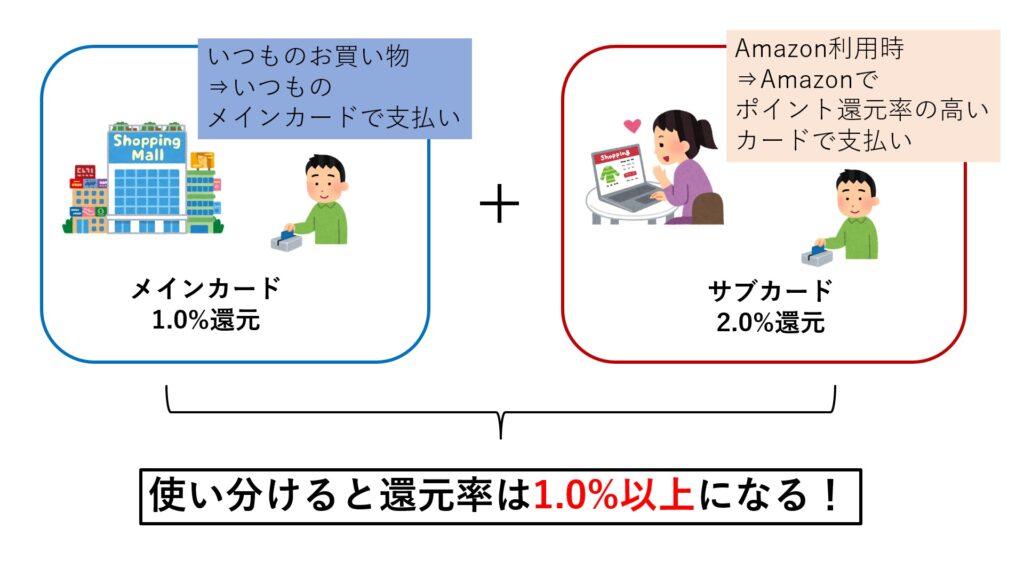

メインカードとサブカードを組み合わせる

節約できるクレジットカードを考えるときに、メインカードとサブカードを組み合わせるのもいい方法です。

カードの組み合わせでもっとお得に使う

例えば、

<オススメ>

- メインカードとして常時1%還元のカードを利用する

- サブカードとしていつも利用するお店で高還元率のカードを使う

という使い方をすれば還元率をさらに上げることができます!

クレジットカードの組み合わせ例

カードの組み合わせで節約できるクレジットカードにする方法の一例を紹介します。

例えば

- いつもの買い物はメインカードとして還元率1%のPayPayカードを利用する

- Amazonでの買い物には2%のポイントが付くAmazon Prime Mastaercardを利用する

これによってトータル還元率は1%以上に挙げることができます。

自分が良く利用するお店でお得になるカードをチェックしておきましょう。

(節約できるクレジットカード5)使いやすいポイントが貯まる

節約できるクレジットカードは、貯まるポイントが使いやすいカードです。

クレジットカードによって貯まるポイントが違う

クレジットカードによってそれぞれ貯まるポイントが違います。

節約できるクレジットカードを選ぶには、ポイントが使いやすいかどうかを考えましょう。

【節約できるクレジットカードはポイントから考える】

- Vポイント・・・(例)三井住友カードゴールド(NL)

- dポイント・・・(例)dカード

- Pontaポイント・・・(例)au PAYカード

- 楽天ポイント・・・(例)楽天カード

- PayPayポイント・・・(例)PayPayカード

このように、クレジットカードによって様々なポイントが貯まります。

付与されたポイントが自分にとって使いやすいポイントか事前に調べておきましょう。

使いやすいポイントとは何か?

使いやすいポイントを選ぶときには以下の点に当てはまるかを考えてみましょう。

- 現金化できるポイント

- クレジットカード利用料金に充当できるもの

- プリペイドカードにチャージして使えるもの

- ポイント交換先が多いもの

- いつも利用するお店で使えるもの

節約できるクレジットカードは、これらに当てはまりつやいやすいポイントが貯まるカードと言えます。

僕は楽天市場をよく使うから楽天ポイントが貯まるといいな。

そういう人は楽天ポイントの貯まる楽天カードがいいニャ!そうやって自分の良く使うサービスに合わせてクレジットカードを選ぶニャ!

(節約できるクレジットカード6)付帯サービスはバランスを考える

節約できるクレジットカードを選ぶなら、付帯サービスの内容を求めすぎないようにしましょう。

クレジットカードには付帯サービスがついていることがあります。

- 海外旅行保険

- 国内旅行保険

- ショッピング保険

- 空港のラウンジが利用できるもの(ゴールドカード)

- コンシェルジュサービス(プラチナカードなど)

こういった付帯サービスは充実すれば充実するほど年会費が高くなる傾向にあります。

高還元率のクレジットカードは付帯サービスが少ないものが多いです。

クレジットカードで節約を目指すなら、カードの付帯サービスを多く求めすぎないようにしましょう。

クレジットカードは何枚くらい持てばいいの?

それでは、クレジットカードは何枚くらい持てばよいのでしょうか。

いつも使うメインカードを決める

クレジットカードは、メインカードを1枚決めましょう。

カード利用で貯まるポイントは、分散してしまうと期限が切れてしまったり、使い忘れてしまうことがあるからです。

なので、基本はメインカードに支払いを集約させましょう。

ポイ活上級者向けですが、100万円利用でボーナスポイントが貯まるカードを複数枚持ち、「ボーナスポイントをもらったら次のカードに切り替える」などローテーションして使う方法もあります。

特化型のサブカードも作る

しかし、特定のお店での支払いに使うと、メインカードよりもポイントが多く貯まるカードもあります。

これをサブカードとして、1~2枚持っていて使い分けると効率よくポイントを貯められます。

<オススメな使い方>

- ポイントはメインカードを決めてなるべく集約させる

- 「提携店の利用限定だが、ポイントが貯まりやすいカード」をサブカードとして利用する

メインカードにはなるべく基本還元率が高還元のカードを選びましょう。

サブカードには特化型のカードを選ぶと良いです。

例えば

- 楽天市場でのお買い物でお得にポイントが貯まる楽天カードを持つ

- Amazonでの利用の時にポイントが貯まりやすいAmazon Prime Mastercardを持つ

といったカードを選ぶと良いでしょう。

クレジットカードが使えないお店でもポイントを貯めるために、QRコードやタッチ決済といった支払い方法を補助するためのカードなどもいいでしょう。

あまり枚数を多く持ちすぎると管理が大変になり、ポイントが分散されるので、できれば3~4枚まで、多くても5~6枚くらいまでにしておくと良いでしょう。

それ以上になると管理が難しくなります。

まとめ

節約できるクレジットカードの選ぶポイントは

- 年会費が無料

- 基本還元率が高い

- トータル還元率が高い(ボーナスポイント含める)

- いつも行くお店でお得に使えるか

- どのポイントが付くのか

- 付帯サービスはバランスを考える

という点で選ぶとよいでしょう。

特に年会費と還元率は、よく内容を理解してからクレジットカードを作ると後々後悔せずに済みます。

クレジットカードは一度作ったら長く使うことになるので、事前のカード選びが重要となってきます。