d払いを残高払いで使いたい人に、チャージ方法や出金方法についてまとめました。

d払いでは後払いの方がポイント還元率が高いのですが、残高払いを使いたい人のための記事となります。

もかちゃん

もかちゃんd払いのキャンペーンなどで残高払いが指定されることがあるよ。ルールを覚えておこう。

ニャー

ニャー基本的には本人確認をしておけば困ることはあまりないニャ。

d払いの残高払いの還元率

d払いの残高払いでは、0.5%のdポイントが還元されます。

d払いでは一般的に後払いの方がポイント還元率が高いので、なるべくなら後払いを使った方がお得です。

お金を使いすぎないように残高で管理したい人や、キャンペーンに参加したい人向けの支払い方法です。

| 支払い方法 | 還元率 |

|---|---|

| 残高払い | 0.5% |

| 後払い | 1% |

d払いの「残高払い」で支払う方法

d払いで先にチャージした残高から支払う方法について解説します。

d払いでは、銀行口座やセブン銀行ATMからチャージしたお金を、d払いの支払いや送金に利用できます。

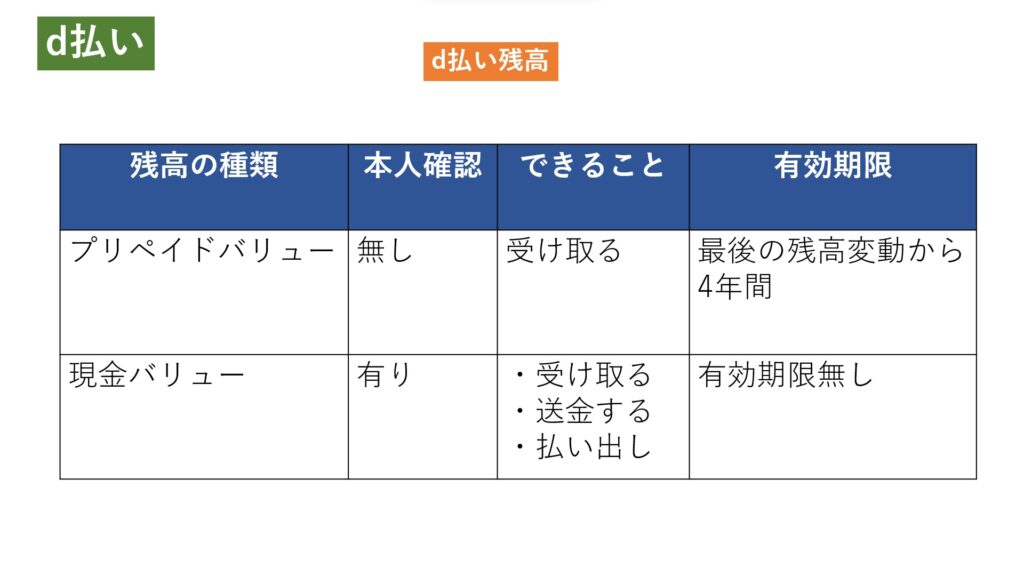

d払い残高の種類(現金バリューとプリペイドバリュー)

「d払い残高」には、以下の2種類があります。

- 「現金バリュー」

- 「プリペイドバリュー」

現金バリューとプリペイドバリューの違い

現金バリューとプリペイドバリューの違いは、簡単に以下の通りです。

| 残高の種類 | 本人確認の有無 | 有効期限 | できること |

|---|---|---|---|

| 現金バリュー | 本人確認が済んでいる | 有効期限なし | 受取 送金 払出 |

| プリペイドバリュー | 本人確認が済んでいない | 最後の残高変動から4年間 | 受取 |

現金バリューは送金や払出ができるのと、有効期限がない点で有利です。

「プリペイドバリュー」よりも便利な「現金バリュー」にするために、本人確認を済ませておきましょう。

なお、プリペイドバリューの有効期限は最後の残高変動から4年間ですが、d払いを使い続ければ期限は伸びていきます。

d払いにチャージするなら、本人確認が必須だね。

d払い残高の種類と利用できる支払い方法

d払い残高の種類によって使える決済方法が違います。現金バリューでは一通りの決済方法が使えますが、本人確認未完了の「プリペイドバリュー」は、「d払いタッチ(iDなど)」、「モバイルSuica(Android)」で使うことができません。

| プリペイドバリュー | 現金バリュー | |

|---|---|---|

| d払い残高からの支払い | ○ | ○ |

| d払いタッチ(iDなど)での支払い | − | ○ |

| モバイルSuica(Androidのみ) | − | ○ |

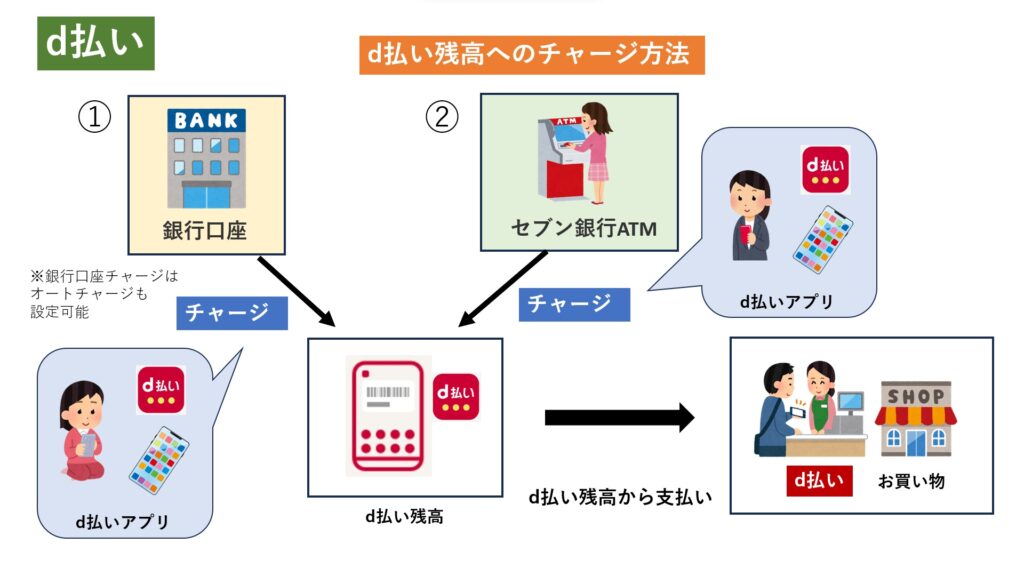

d払い残高へチャージする方法

「d払い残高」へのチャージの方法は、以下の2つがあります。

- 登録した銀行口座からのチャージ

- セブン銀行ATMからのチャージ

ただし、本人確認が未完了の場合は銀行口座からのチャージが利用できません。

| プリペイドバリュー | 現金バリュー | |

|---|---|---|

| セブン銀行ATM | ○ | ○ |

| 銀行チャージ | − | ○ |

| 銀行オートチャージ | − | ○ |

(チャージの方法1)銀行口座からのチャージ

本人確認が完了している場合は、「d払い」アプリを使って登録した銀行口座から「d払い残高」にチャージが出来ます。

コンビニに行かずに家でチャージできるので簡単です。

また、オートチャージも設定可能です。

例えば「d払い残高」が3,000円を下回ったら、5,000円チャージする、というように自分で好きなように設定することができます。

(チャージの方法2)セブン銀行ATMからのチャージ

「d払い」アプリを使って、セブン銀行ATMで、現金を「d払い残高」にチャージすることができます。

セブンイレブンに行く必要があるのが少し手間ですが、本人確認が未完了の場合はこちらの方法でしかチャージできません。

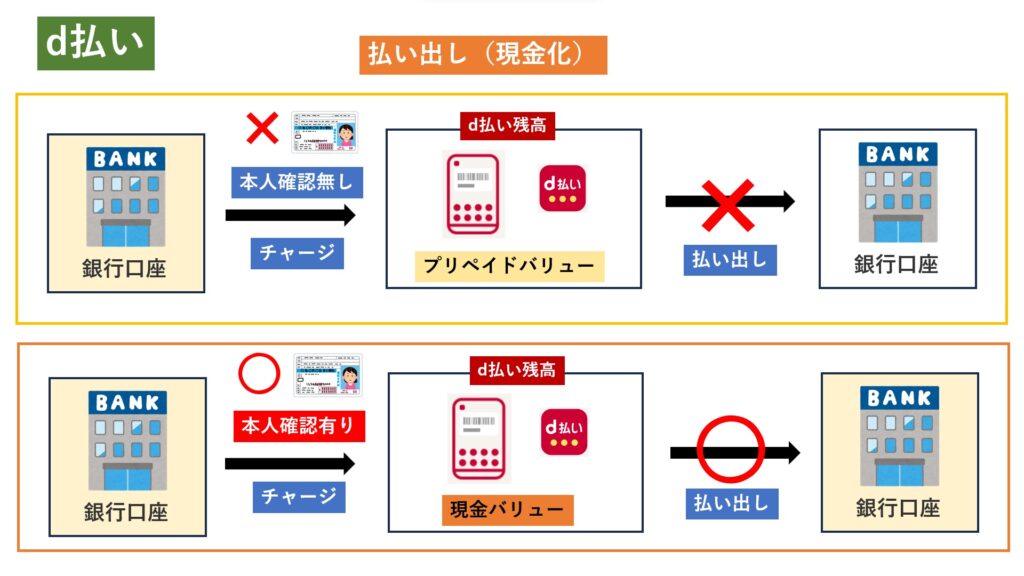

d払い残高の払い出し(出金)

d払いの残高の払い出しについてまとめます。

払い出しができるのは、「現金バリュー」のみで、「プリペイドバリュー」は払い出しができません。

もかちゃん本人確認が未完了だと、そもそも払い出しはできないよ。

d払い残高の払い出しの方法(銀行口座とセブン銀行ATM)

d払い残高を払い出す方法には、以下の2つがあります。

- 登録されている銀行口座への払い出し

- セブン銀行ATMへの払い出し

セブン銀行ATMへの払い出しは、ドコモの契約者以外は利用できないので注意しましょう。

また、携帯料金への充当により払い出す方法もありますが、これもドコモの契約者限定になります。

銀行口座への払い出しでは、払い出し依頼の1~2営業日後(目安)に指定の銀行口座に振り込まれます。

d払い残高の払い出し手数料

d払い残高を払い出す際には、払い出す金額とは別に払い出し手数料が必要です。

この手数料は、d払い残高から差し引かれます。

銀行口座への払い出し手数料は、みずほ銀行の場合は1か月内に1回目は110円(税込)ですが、その他の金融機関は1回220円(税込)です。

2回目以降はどこの金融機関でも1回220円(税込)です。

| 払い出し場所 | セブン銀行ATM | 銀行口座 |

|---|---|---|

| 払い出し手数料 | 220円(税込)/回 | ◎1回目/月 220円(税込) ・払出金融機関がみずほ銀行の場合110円(税込) ◎2回目以降/月 220円(税込)/回 ・全金融機関一律 |

| 1回の上限 | 10万円まで | 2万円まで |

| 1カ月の上限 | 10回 | 5回 |

もし払出を使うなら、「みずほ銀行」の口座があると良いでしょう。

払い出しにはいずれも手数料がかかるから、よく考えてからするニャ。

なるべくまとめて払い出すといいニャ。

d払い残高の送金

本人確認が完了しているユーザーは、d払いアプリから「d払い残高」や「dポイント」を別のユーザーに送ることができます。

手順は以下の通りです。

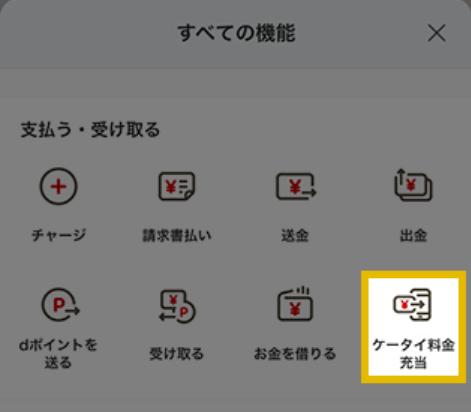

d払い残高を使い切る方法

d払い残高を使い切る方法は以下の通りです。

- ケータイ料金充当

- 別のユーザーに送金

- モバイルSuicaチャージ【Android】

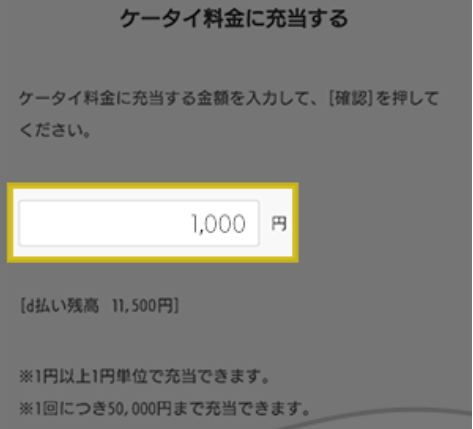

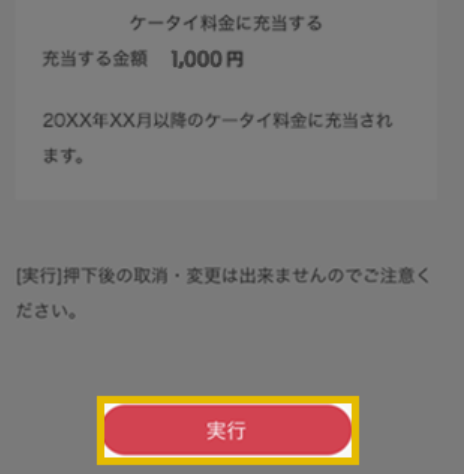

(1)ケータイ料金充当

ドコモのケータイを利用している人は、d払い残高を1円単位で翌月のケータイ料金に充当ができます。

d払いアプリで出金する|d払い – かんたん、便利なスマホ決済

(2)別のユーザーに送金

本人確認が完了しているユーザーは、d払い残高を1円単位で家族や友人に送れます。

使い切るときは残った残高を一か所に集めて利用しましょう。

やり方は記事上の送金の項目から確認してください。

(3)モバイルSuicaチャージ【Android】

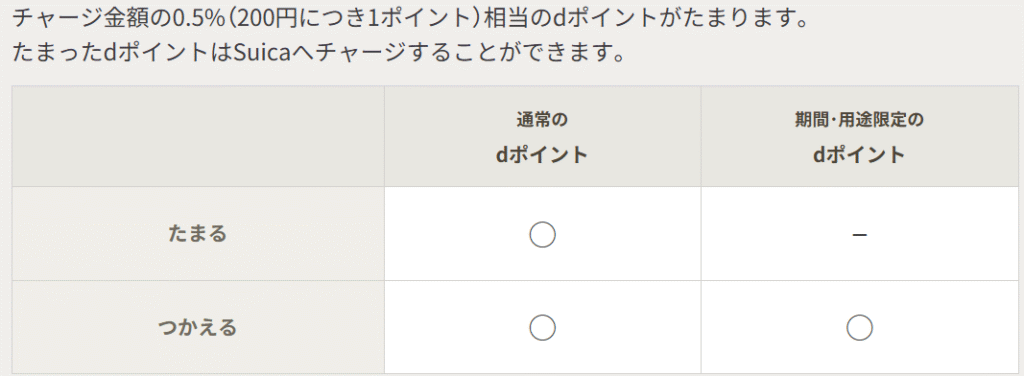

Androidスマホ限定の方法ですが、d払い残高をモバイルSuicaにチャージする方法もあります。

Androidのd払いアプリから行い、1,000円からチャージできます。

期間・用途限定のdポイントもモバイルSuicaへチャージ可能で、電話料金合算払いによるチャージもできます。

d払い残高とdポイントと合わせてSuicaへチャージするとd払い残高をきれいに使いきれます。

まとめ

d払いの残高払いについてまとめました。

チャージする際には本人確認をして、払出や送金ができる現金バリューにしておきましょう。

d払い残高は払い出すと手数料がかかるので、なるべくd払いで使い切るようにしましょう。